Marketing en empresas Microfinancieras

CASO: CAJAS RURALES

Mediante este interesante artículo queremos compartir con Uds. algunas de nuestras experiencias en el sector de empresas financieras, especialmente las que abarcan las microfinanzas como son las Cajas Rurales. A continuación una serie de puntos relevantes que nos gustaría se tomen en consideración, en su actual gestión como gerentes y directores, puntos importantes en el desarrollo y crecimiento en los mercados financiero locales.

La importancia del Marketing en las entidades financieras locales.

Para nuestros tiempos el Marketing, es de mucha importancia ya que tiene la responsabilidad de lograr el crecimiento productivo, los ingresos de toda empresa, este debe identificar, evaluar y seleccionar oportunidades de mercado y establecer estrategias para adquirir relevancia y predominio en los mercados objetivos. Propone actividades que tengan por objetivo mejorar los estándares de rendimiento y la eficiencia de todos los recursos administrados. El Marketing se desarrolla en forma integral con todas las áreas de la organización y actúa como canalizador, como protector de la estrategia general de la empresa y como la forma de concebir mejores y eficaces relaciones de intercambio. GHHH

Las Cajas Rurales en los mercados financieros locales.

Ante el entorno competitivo, la orientación comercial de algunas Cajas Rurales ha de ser modificada oportunamente. Las razones (carencias en su mayoría de casos) para este comentario son varias:

- El bajo incremento de clientes nuevos.

- El no abarcar y liderar nuevos mercados, especialmente el PYME.

- La amenaza de la competencia. Especialmente las Cajas Municipales, Edpymes como ONGs.

- No hay campañas promocionales planificadas y diferentes.

- Se cuenta con una publicidad nada persuasiva e impactante.

- No hay una calidad de servicio, es un factor de diferenciación que crea una ventaja competitiva.

- Una imagen de entidad financiera solo para el sector del campo: agricultura, ganadería, otros.

Nuestra firma ABC Marketing, ha realizado varios estudios de mercado, también entre ellos algunos FODAs en las Cajas Rurales, y en su mayoría la debilidad más resaltante (comentarios del personal) es la no importancia de los gerentes y directores al Marketing. No hay una actualización en las estrategias comerciales, la publicidad y la imagen de las Cajas, como el de sus productos financieros tanto activos como pasivos, que el algunos casos no son atractivos para el mercado local. El Marketing, se apoya en la diversificación de la gama de servicios, potenciándola!. La fidelización de los clientes (objetivo principal de toda empresa), se obtiene a partir de la satisfacción de sus necesidades de forma global.

Como es el caso del Banco Mi Banco, que no solo brinda servicios financieros, sino brinda capacitación, seguros, entretenimiento, promociones y una bolsa de negocios para sus clientes activos. Este ha obtenido el liderazgo en el sector PYMES en Lima y ahora está en una etapa de expansión hacia las provincias. La gestión actual en las Cajas ha sido muy pasiva (en el aspecto de Marketing) no se tiene la agresividad del caso para competir en mercados cada vez, mas invadidos por entidades no locales.

Cambio de Mentalidad Empresarial

Para eso es necesario un cambio de óptica, un cambio de visión que lleve algunas Cajas a ser más competitivas y aprovechar sus ventajas y beneficios con una pequeña y bien administrada inversión en el Marketing. Se percibe en algunas entidades financieras como las Cajas Rurales, una gestión comercial tradicional, como eran en el pasado, con la mentalidad de “esperar a los clientes”, como si nuestra entidad fuera la única, la más importante y necesaria para el mercado local.

Ahora los tiempos han cambiado y el cliente- usuario es más exigente y tiene más alternativas por elegir. Las Cajas Rurales tienen muchas ventajas que aun no han sido aprovechadas en su totalidad, son entidades con capitales locales, de la región. El regionalismo es una ventaja competitiva de las tantas que tienen.

- Se centra en la venta de los servicios que solicitaba el cliente. Su respuesta a los requerimientos del cliente era puntual.

- La iniciativa partía del cliente que acudía a la entidad en busca de un servicio específico que satisfaga su necesidad financiera puntual.

- Se centraban todos los esfuerzos comerciales en la atracción del mayor número de clientes, sin prestar atención en la base de clientes en la entidad financiera.

- La atención y las condiciones de los servicios eran las mismas para todos los clientes.

- Se centra en la consecución de una relación a largo plazo y para el mayor numero de servicios posibles.

- Fomenta las ventas Cruzadas (Venta progresiva de los servicios activos y pasivos) y una actitud proactiva en las ventas.

- Se centra tanto en la atracción como en la retención de clientes, pero con una atención especial es este último objetivo.

- Se practica una discriminación positiva, con ventajas en atención, condiciones, trato, etc., hacia los mejores clientes de la entidad

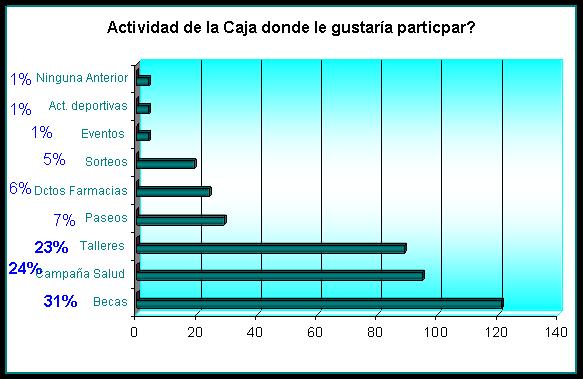

El Marketing obliga a las empresas, ir en busca del cliente, identificando las necesidades de mercado (de los clientes), planificando acciones que permitan un mayor movimiento comercial, una mayor participación y un mejor posicionamiento. Formando una organización que se identifique en el mercado, especialmente la población local. Las Cajas Rurales tienen la obligación con entes locales, liderar la preferencia mediante la calidad en la atención a sus clientes, brindándoles mejores servicios, cubriendo cada día más necesidades. En un estudio realizado en una Caja, se le preguntó a la población, que tipo de actividades les gustaría participar, de darse el caso que la Caja, mejores sus relaciones con sus clientes y no clientes locales.

En que actividad de la Caja le gustaría participar? El 31% indico que les gustaría contar con Becas para sus hijos, un 24% participar en campañas de Salud. Un 23% en talleres de capacitación. Estos datos nos permiten saber que existen otras necesidades escondidas como son la Educación para sus hijos, salud y capacitación personal.

Participación del mercado.

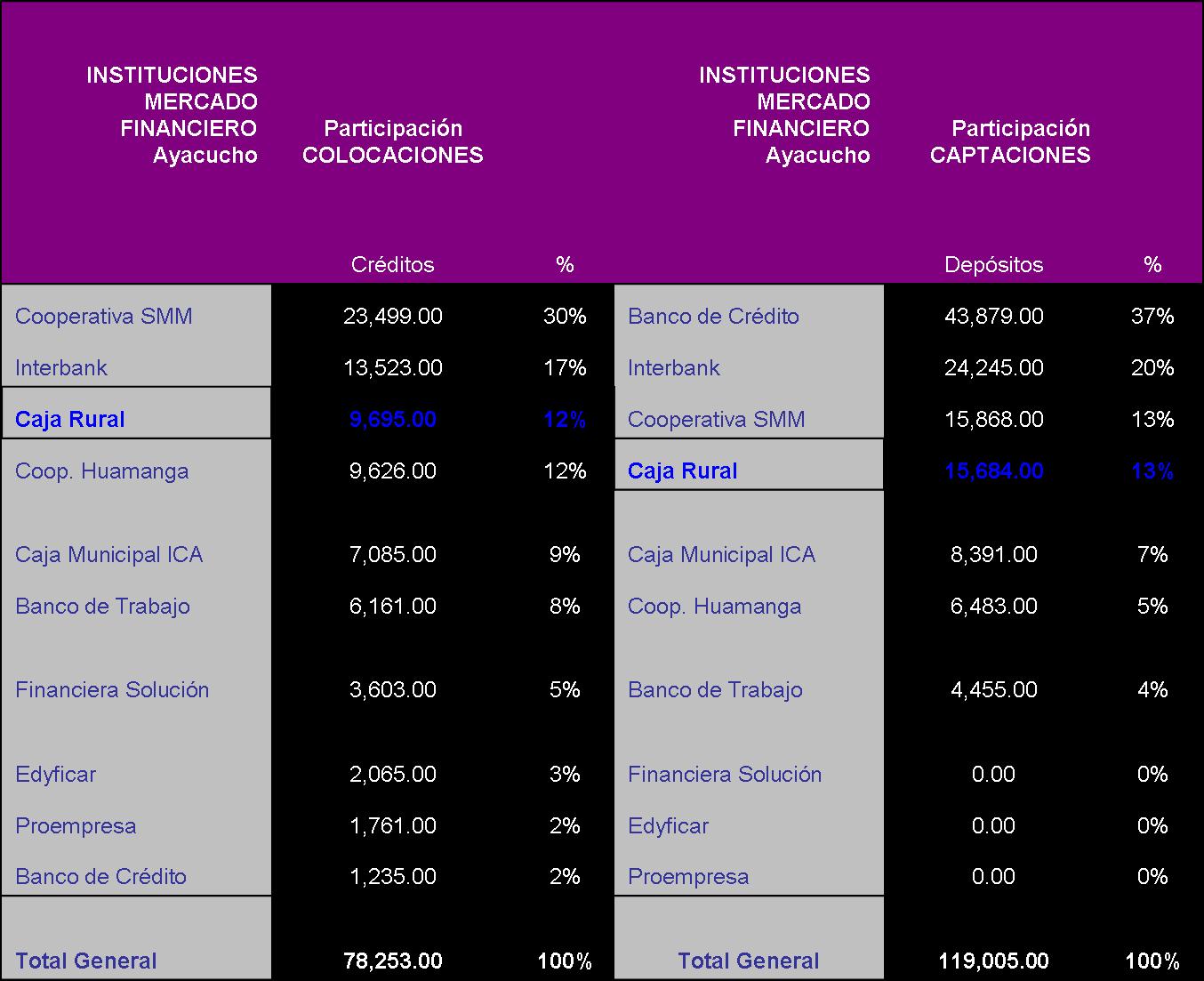

Es necesario verificar nuestra participación en el mercado en determinado periodo, para comparar nuestros objetivos trazados y el porcentaje cumplido. La participación es un resumen de nuestras actividades comerciales, en comparación con la competencia. Este es un indicador que nos permite determinar nuestras metas a futuro. Las acciones del Marketing influyen mucho en este aspecto. Ya que por medio de una acción o estrategia podemos incrementar los porcentajes. Como ejemplo tenemos lo que paso en Ayacucho, en donde la Caja Rural realizo una promoción Sorteos, con premios muy llamativos (varios automóviles) y obtuvo un incremento en su participación de captaciones. Obteniendo en el año 2003, el tercer lugar de las entidades con mayor captaciones, superando los 15 000, 000 de nuevos soles La inversión realizada fue más de 100,000 nuevos soles y se obtuvo captaciones mayores a los 5 000,0000 con relación al año pasado. Resultado un costo/ beneficio muy favorable a la Caja.

Posicionamiento en el mercado.

En las oportunidades que nos ha tocado trabajar para una Caja Rural, el posicionamiento ha sido uno de los factores más importantes en el análisis. El posicionamiento nos es más que la percepción que tiene la población de nuestra empresa. Es el recordatorio en la mente del usuario final. Pero este punto tiene muchos ángulos, uno de ellos es que la población en estudio e incluso lo reconocen los mismo funcionarios, las Caja Rurales, por sus orígenes son relacionas con el campo, es decir que aun existe la percepción que son entidades que brinda solo créditos a los agricultores, ganaderos y toda actividad del campo. En una de nuestras visitas a una provincia, se le pregunto saliendo del aeropuerto a un taxista, si él conocía alguna caja (entidad financiera), y de inmediato nos respondió el nombre de una Caja Municipal. Dígame existe una caja local, y la respuesta de varios fue que no había una caja local. Es decir la relación Caja-Localidad es nula en muchos casos.

Es en este aspecto que las cajas rurales deben dar un giro, ya que las cajas no se pueden limitar posicionando una imagen de entidad financiera para solo un sector, sino que deberían mejorar su imagen y su compromiso con todos los segmentos del mercado financiero local. Se debe difundir que las Cajas son entidades como todas, que brinda una gama de servicios para cubrir diferentes necesidades para diferentes tipos de clientes y realidades.En dos estudios realizados tanto en Cajamarca como en Ayacucho, el posicionamiento o recordatorio de las Cajas es muy bajo en relación a otras entidades financieras. En algunos casos la población no sabía de todo los servicios que brindan una caja. Otra apreciación que se tiene es el mal servicio en la atención al cliente por parte del personal de la caja.

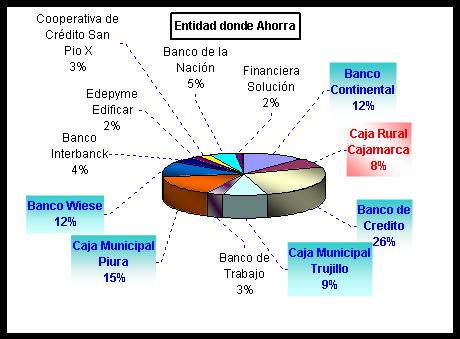

Pregunta: En que entidad prefiere Ud. Depositar sus ahorros? Fuente: Estudio de mercado de ABC Marketing. Ciudad de Cajamarca.Interpretación: El 25% de la población respondió el Banco de Crédito, esta cifra confirma el liderazgo a nivel nacional. Si embargo este posicionamiento tiene su otra cara en la población que es una entidad para determinado segmento (alto A y B) y que es muy segura, pero el costo de mantenimiento y gastos administrativos son altos lo que implica que no es rentable. En segundo lugar está la Caja Piura, que se ha posicionado fuertemente en Cajamarca sin ser una entidad local, las campañas promociónales con la fuerte inversión en personal capacitado mas la actitud agresiva en el mercado ha permitido liderar en el sector no Bancario. Con 12% se encuentran el Banco Wiese y el Banco Continental, que tienen como objetivo los segmentos AB especialmente empresas grandes como la Minera Yanacocha. Con 9% Caja Trujillo, en poco tiempo en el mercado local está ganando posicionarse como la entidad más rápida para brindar créditos. Con 8% se encuentra la Caja Rural, a pesar de ser una entidad regional no esté bien posicionado. La difusión y la promoción han sido muy escasas debido a muchos factores como el liderazgo, la poca agresividad de la fuerza comercial como la falta de herramientas e instrumentos promociónales.

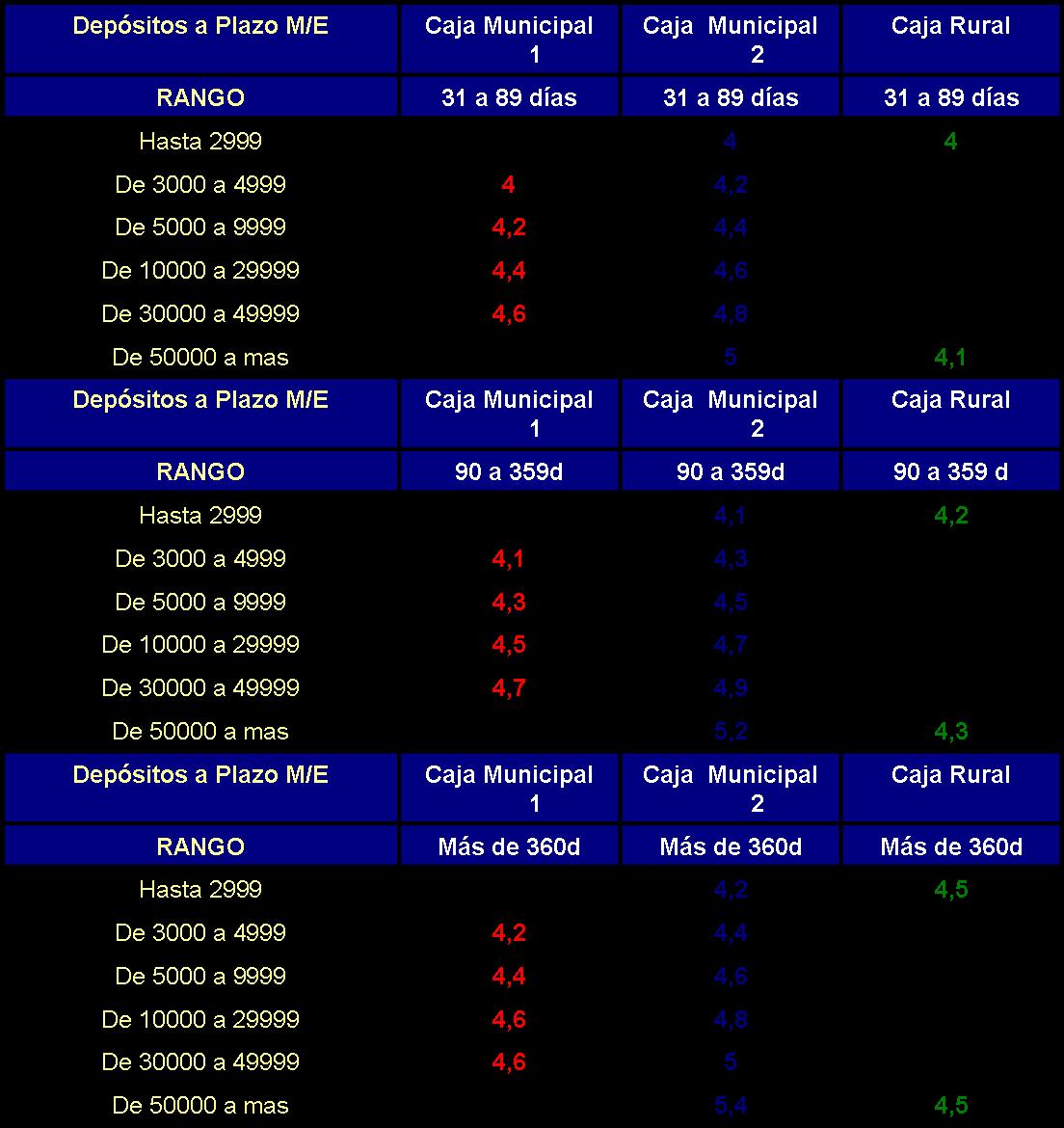

Variación de la tasas.

Es el resultado de una simple investigación de mercado, el comparar las tasas en el mercado. En este caso trabajando en una de las Cajas Rurales, pocas veces se habían realizado este tipo de cuadro. En estos podemos apreciar que la política de tasas de la caja rural son muy diferentes a los de su competencia más cercana en este caso (ejemplo siguiente) dos cajas municipales, las que segmentan sus tasas en función al monto y también al tiempo. Estas tasas escalonadas les permiten diferenciar a sus clientes, según los montos. La forma progresiva de las tasas permite abarcar más segmentos de mercados es decir más clientes.En el ejemplo supongamos que un cliente desee depositar a Plazo Fijo un monto mayor, la caja rural le brindara la misma tasa que le brinda a un depósito de monto menor. En cambio en una caja municipal le brindara una mayor y justa tasa. Estas diferencias son solo algunas que se encuentran el mercado y que constantemente los gestores de las Cajas Rurales deben estar a la expectativa de estos cambios, para mejorar su oferta al mercado. Sin lugar a duda la tasa no es muy factor preponderante en la decisión final. Pero una buena estructura de tasas, con una buena atención, una buena publicidad y promociones, hace que se marquen estas grandes diferencias.

Calidad del servicio.

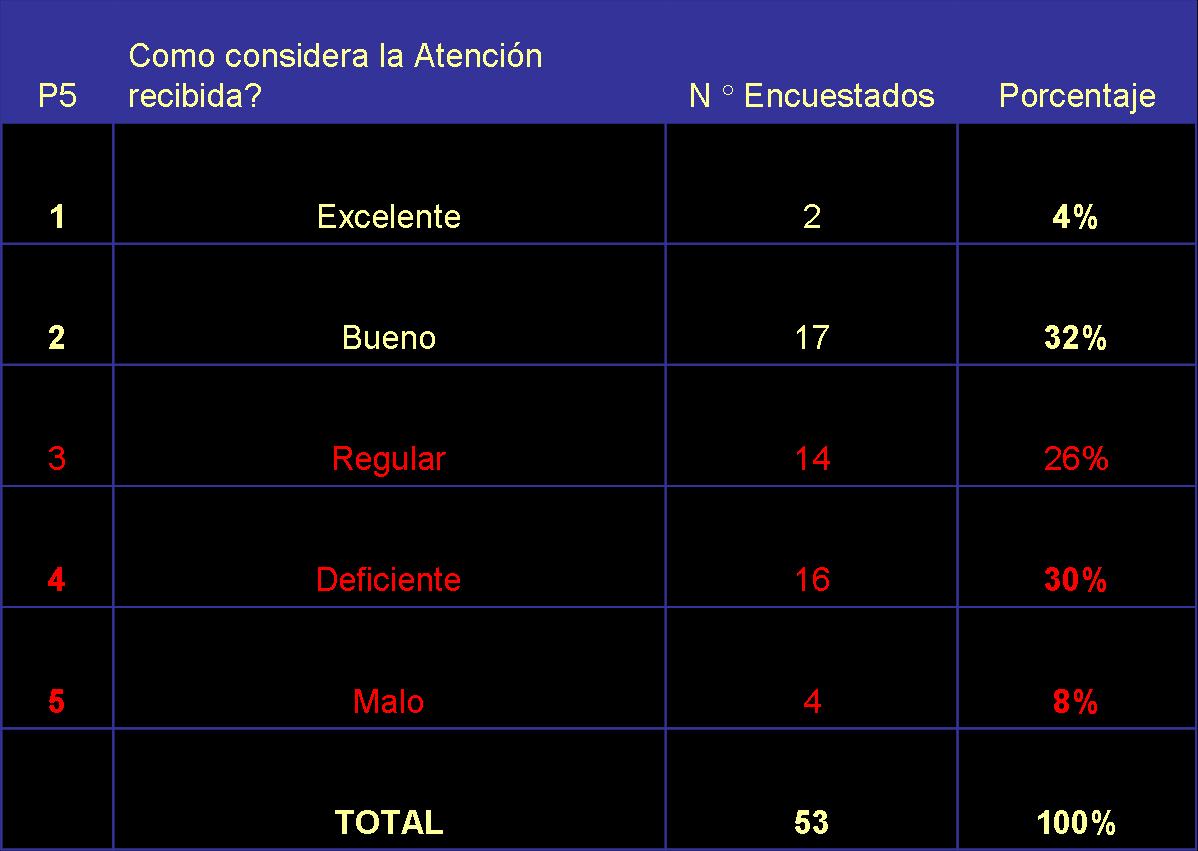

Según nuestra experiencia en consultorías y asesoramientos en algunas Cajas Rurales, es el factor mas negativo en las Cajas Rurales, aun no se percibe una sólida cultura de servicio al cliente. Muchos de estos son mal atendido e incluso discriminados. No hay una buena selección de personal para las áreas en contacto con el cliente. Además existe una falta de capacitación al personal en técnicas de ventas y relaciones humanas.Es necesario siempre realizar un análisis y medir el grado de satisfacción de los clientes. En una Caja Rural cliente se realizo una encuesta a un promedio de 50 clientes habituales. El propósito fue percibir en forma espontánea, sus comentarios acerca el grado de satisfacción, como los niveles de calidad en la atención como sus sugerencias, sobre lo que les gustaría a un futuro recibir de La Caja.

Modificación e incremento de servicios.

En la actualidad muchas entidades financieras pueden ofrecer el mismo producto en un mismo mercado. Según el Marketing las formas de llegar al mercado, la forma de vender pueden variar. La creatividad acá marca la diferencia en las empresas. Los esquemas han cambiando es por esta razón que es necesario trabajar en la modificación de los servicios. Resaltando las ventajas y beneficios que brinda un servicio o producto. Es necesario también cambiar los manuales y reducir procedimientos, para atender más rápido al cliente y hacerlo de fácil uso. El Marketing permite también detectar nuevos nichos de mercado y crear servicios acorde a las necesidades de este. Ejemplo tenemos el crédito “Rapidiario” de la Cooperativa SMM de Ayacucho, que brinda este crédito a comerciantes de los mercados de abastos y estos pueden pagar cuotas diarias, haciendo de este un producto accesible y de rápida movilidad del capital.

Cambio de la publicidad. Imagen de las Cajas.

Las imágenes combinadas con movimiento, los colores modernos como el tipo de letras y el orden visual son los grandes aliados para obtener un posicionamiento mental en las personas. La publicidad a través del tiempo con la ayuda de la tecnología ha variado mucho. Las Cajas deberían constantemente sorprender impactar a sus clientes, al mercado. El año 2004, tuvimos la oportunidad de ser contratados por una ONG, dedicada a brindar créditos para la construcción de viviendas en los sectores menos favorecidos. Su publicidad era este único término, su nombre PROGRESO. Su publicidad era este término con fotos de las casas de los clientes que habían sido construidos con este crédito. Su objetivo era abarcar mas mercado. Era necesaria una modificación total.

Recomendaciones.

Para finalizar nuestros comentarios relacionado al Marketing en las Cajas Rurales, es necesario resaltar la importancia de las Cajas, para el desarrollo y el crecimiento de las regiones. Actualmente son alternativas muy interesantes para los clientes- usuarios, las reducidas tasas en depósitos como sus altas tasas en colocaciones mas los altos gastos administrativos de los Bancos, hacen que cada día ahuyenté a muchos segmentos de clientes. Por citar un caso en la provincia de Chota, Cajamarca el Banco de Crédito cerró su sucursal, debido al rechazo de la población. Tenemos que consideras que las provincias están en una etapa de crecimiento, que merecen un buen servicio y sobre todo las condiciones necesarias y la confianza de entidades acorde a sus necesidades y realidad. En ese sentido la dirección de las Cajas Rurales, ha de ser diferente en estos tiempos, preocupándose cada día por los clientes. Renovando y creado nuevas formas de fidelizar a los clientes. Existe mucho trabajo por realizar, dentro de ello el Marketing no puede ser dejado a un costado. Por lo tanto es necesario invertir consiente y prudentemente en Marketing para lograr los objetivos trazados y anhelados por los directivos.

Juan Carlos Maldonado

Consultor de Marketing

ABC Marketing. Asesoramiento y Consultoría

{kind=link}